Imaginons le cas d’une PME industrielle qui vise à moderniser son outil de production pour réduire sa consommation énergétique. Le projet nécessite 450 000 € d’investissement, mais la trésorerie disponible ne couvre que 30 % du montant. L’avance remboursable apparaît alors comme une solution intermédiaire entre le prêt bancaire classique et la subvention pure : elle offre un différé de remboursement avec un taux d’actualisation modéré, sans exiger les garanties hypothécaires habituelles.

La constitution du dossier représente l’étape déterminante. Les données 2024 publiées par Bpifrance dans son bilan annuel révèlent que 5 503 entreprises ont bénéficié de financements innovation via des aides et prêts, dont une part significative sous forme d’avances remboursables. Ce volume traduit une réalité : les dossiers bien préparés obtiennent un taux d’acceptation nettement supérieur.

La méthodologie présentée ici s’appuie sur les règlements officiels des principaux financeurs publics français et les retours d’expérience sectoriels observés sur les dispositifs Bpifrance, ADEME et régionaux.

Chaque financeur public dispose de critères spécifiques qui évoluent selon les appels à projets. Les modalités de remboursement et taux d’actualisation varient selon les dispositifs. Le calendrier d’instruction dépend des commissions d’attribution de chaque organisme. Les pièces justificatives requises peuvent différer selon le secteur d’activité et le montant demandé.

Risques à anticiper : Un dossier incomplet ou non conforme entraîne des délais supplémentaires d’instruction. Les critères d’éligibilité peuvent changer entre le dépôt de dossier et la décision finale. Le refus d’une demande d’avance peut impacter le calendrier de réalisation du projet.

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Pour toute décision engageante sur un dossier de financement public complexe, consultez un cabinet expert en financements publics ou le conseiller dédié du financeur public concerné.

Votre feuille de route pour un dossier recevable

- Identifier le financeur adapté à votre projet (Bpifrance, ADEME, Région) selon sa nature

- Rassembler les pièces administratives obligatoires (KBIS < 3 mois, attestations fiscales et sociales)

- Construire un plan de financement prévisionnel équilibré avec ventilation précise des postes

- Anticiper un délai d’instruction de 3 à 12 mois selon l’organisme

- Ne jamais démarrer les travaux avant notification officielle d’accord

La réussite d’une demande d’avance remboursable repose sur une préparation rigoureuse. Les financeurs publics français – Bpifrance, ADEME, Conseils régionaux – examinent chaque année des milliers de dossiers selon des grilles d’analyse standardisées. Comprendre leurs attentes et structurer votre dossier en conséquence multiplie vos chances d’acceptation.

Cette méthodologie s’articule autour de cinq étapes clés : décrypter le mécanisme spécifique de l’avance remboursable, identifier le dispositif pertinent pour votre projet, construire un dossier complet sur trois piliers (administratif, technique, financier), anticiper les phases d’instruction, et sécuriser le suivi post-attribution. Chaque étape répond à des exigences précises que nous détaillons ci-après.

Décrypter le mécanisme de l’avance remboursable

L’avance remboursable se distingue nettement des autres instruments financiers publics. Contrairement à la subvention d’investissement qui constitue une aide définitive sans contrepartie, l’avance implique un remboursement différé selon un calendrier défini contractuellement. Ce différé peut s’étendre sur plusieurs années, généralement entre 3 et 10 ans selon les dispositifs.

Le taux d’actualisation appliqué oscille habituellement entre 0 et 2 %, bien en deçà des conditions de marché bancaire. Comme le règlement officiel d’attribution des aides de l’ADEME le formalise, les dépenses éligibles sont exprimées en équivalent-subvention brut, calculé à la date d’octroi sur la base du taux d’actualisation applicable. Cette approche comptable distingue l’avance remboursable du prêt bancaire classique.

Les typologies de projets éligibles varient selon le financeur. Bpifrance privilégie les initiatives d’innovation et de R&D, tandis que ADEME concentre ses dispositifs sur la transition écologique, notamment la décarbonation industrielle, l’efficacité énergétique et l’économie circulaire. Les Conseils régionaux, quant à eux, soutiennent le développement territorial et l’ancrage local des projets. Pour mieux comprendre les différences, les critères de choix reposent sur votre capacité de trésorerie future et sur l’impact attendu du projet, cliquez ici.

| Critère | Avance remboursable | Subvention | Prêt bancaire |

|---|---|---|---|

| Remboursement | Obligatoire avec différé possible | Aucun | Obligatoire mensuel |

| Garanties exigées | Variables selon financeur | Aucune | Hypothèque ou caution personnelle |

| Délais obtention | 3 à 12 mois | 3 à 12 mois | 2 à 8 semaines |

| Taux appliqué | 0 % à 2 % (actualisation) | 0 % | 3 % à 6 % (marché 2025) |

| Impact trésorerie | Modéré (remboursement différé) | Nul | Fort (mensualités immédiates) |

| Cumul possible | Oui avec autres aides publiques | Oui (règles de minimis) | Non-concerné |

Identifier le bon dispositif selon votre projet

Parmi les plus de 6 000 dispositifs d’aides publiques recensés en France, la sélection du financeur pertinent conditionne directement vos chances d’acceptation. Les commissions d’attribution privilégient les dossiers qui correspondent parfaitement au périmètre d’intervention défini dans leur règlement.

Les critères discriminants reposent sur quatre axes : la nature du projet (innovation, décarbonation, développement territorial, numérique), le secteur d’activité, le montant sollicité et l’impact attendu sur l’emploi ou l’environnement. Les dispositifs régionaux se révèlent particulièrement adaptés aux projets structurants localement, avec des montants généralement compris entre 20 000 € et 200 000 €. Bpifrance intervient sur des tickets moyens supérieurs, avec une expertise reconnue sur les projets d’innovation technique et de R&D.

- Si votre projet porte sur l’innovation, la R&D ou le développement d’un produit nouveau :

Orientez-vous vers Bpifrance et ses dispositifs dédiés (aide à l’innovation, prêt innovation, concours i-Lab). Les commissions scrutent particulièrement le caractère novateur et la protection intellectuelle envisagée.

- Si votre projet concerne la transition écologique, la décarbonation ou l’efficacité énergétique :

Privilégiez l’ADEME via les dispositifs environnementaux (DECARB IND, Fonds Chaleur, économie circulaire). Les dossiers les plus solides intègrent systématiquement une quantification précise des tonnes de CO2 évitées.

- Si votre projet vise le développement territorial, la création d’emplois locaux ou une implantation :

Consultez le Conseil Régional de votre territoire. Les fonds régionaux exigent généralement un engagement chiffré sur les créations de postes et l’ancrage local.

- Si votre projet porte sur la transformation numérique ou la digitalisation :

L’orientation dépend du montant : en dessous de 100 000 €, les dispositifs régionaux sont souvent plus accessibles ; au-delà, Bpifrance propose des tickets moyens supérieurs avec une instruction plus technique.

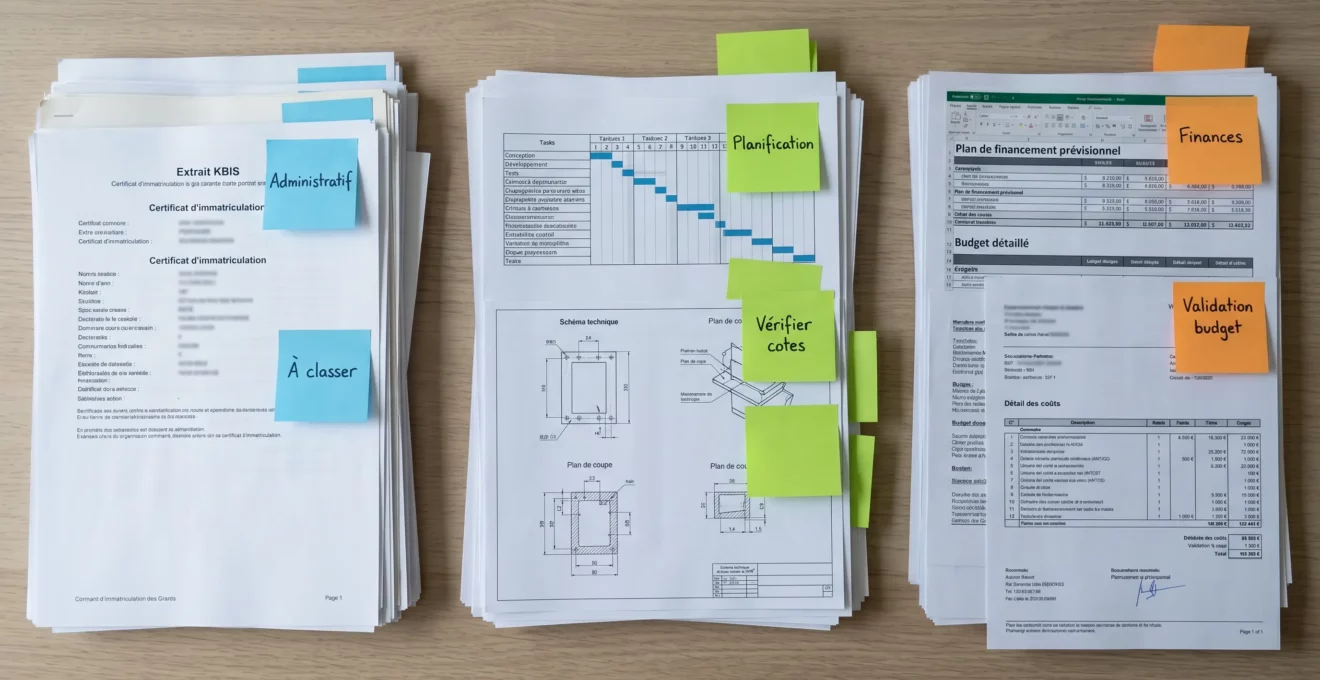

Bâtir la colonne vertébrale de votre dossier

La constitution méthodique repose sur une architecture en trois piliers : le socle administratif qui prouve votre éligibilité réglementaire, le volet technique qui démontre la cohérence du projet, et le volet financier qui sécurise la crédibilité économique.

Le socle administratif : prouver votre éligibilité

Les financeurs publics imposent une liste de pièces juridiques et administratives incontournables. Un extrait KBIS de moins de 3 mois atteste de l’existence légale de la structure. Les statuts à jour permettent de vérifier la répartition du capital et la gouvernance.

Les attestations fiscales et sociales datant de moins de 6 mois constituent un critère bloquant. Leur absence entraîne systématiquement un classement sans suite. La déclaration des aides de minimis perçues sur les trois dernières années fiscales s’impose. Le plafond de minimis 2024-2030 confirmé par le portail officiel francenum.gouv.fr est relevé à 300 000 € sur trois exercices fiscaux glissants, contre 200 000 € auparavant.

Le RIB au nom de l’entreprise et la liasse fiscale complète du dernier exercice clos complètent ce socle. Les instructeurs vérifient la cohérence entre le chiffre d’affaires déclaré, l’effectif salarié et le montant de l’avance sollicitée.

Le volet technique : démontrer la cohérence du projet

Le descriptif technique doit répondre à une question centrale : pourquoi ce projet mérite-t-il un financement public ? Les commissions privilégient les projets qui génèrent des externalités positives : création d’emplois, réduction d’émissions polluantes, développement de compétences rares, rayonnement territorial.

Structurez votre descriptif en cinq blocs : contexte et diagnostic, objectifs chiffrés à 3 ans, méthodologie de mise en œuvre, planning avec jalons, indicateurs de performance. Un projet de décarbonation doit quantifier les tonnes de CO2 évitées annuellement, le taux de réduction de consommation énergétique, et le retour sur investissement carbone.

Attention : L’erreur la plus fréquente concerne le plan de financement. Les instructeurs exigent une ventilation précise ligne par ligne. Évitez les formulations génériques du type « équipements 150 000 € ». Privilégiez un détail tel que : « ligne de production automatisée 80 000 € + système de contrôle qualité 45 000 € + formation opérateurs 25 000 € ». Un dossier imprécis génère systématiquement une demande de compléments retardant l’instruction de 2 à 4 mois.

Le volet financier : sécuriser la crédibilité économique

Le plan de financement prévisionnel constitue la pièce maîtresse du volet économique. Il présente l’équilibre strict entre les ressources mobilisées (apports en capital, aides publiques sollicitées, emprunts bancaires, avance remboursable) et les emplois prévus (investissements corporels et incorporels, besoin en fonds de roulement additionnel, frais de développement). Chaque ligne doit être justifiée par un devis détaillé, daté et signé.

Les financeurs scrutent particulièrement le taux d’autofinancement : la part de fonds propres que vous mobilisez démontre votre engagement. Un ratio inférieur à 20 % suscite généralement des interrogations, sauf secteurs spécifiques où des ratios inférieurs sont tolérés. L’avance remboursable, contrairement à la subvention, n’entraîne pas d’impact sur la quote-part fiscale calculée selon l’amortissement, ce qui simplifie la gestion comptable ultérieure.

Le compte de résultat prévisionnel sur 3 ans projette la rentabilité attendue. Intégrez les nouvelles charges (amortissements, maintenance, personnel additionnel) et les nouvelles ressources (chiffre d’affaires supplémentaire, économies réalisées). Les hypothèses doivent être réalistes et documentées. Privilégiez des hypothèses conservatrices qui démontrent la viabilité même en scénario dégradé.

- Extrait KBIS de moins de 3 mois

- Statuts à jour de la société

- Attestation fiscale de moins de 6 mois

- Attestation URSSAF de moins de 6 mois

- RIB au nom de l’entreprise

- Déclaration des aides de minimis (3 dernières années)

- Liasse fiscale complète (dernier exercice clos)

- Descriptif technique détaillé du projet (5-10 pages)

- Planning prévisionnel détaillé (diagramme Gantt)

- Plan de financement prévisionnel équilibré

- Compte de résultat prévisionnel sur 3 ans

- Devis détaillés, datés et signés par les prestataires

Anticiper les phases d’instruction et de validation

Une fois le dossier déposé sur la plateforme dédiée, un processus standardisé s’enclenche. La règle générale reste stricte : tout démarrage des investissements avant notification officielle d’accord rend le projet inéligible.

La phase de vérification de recevabilité administrative s’étend entre 15 et 30 jours. L’instructeur contrôle la présence de toutes les pièces obligatoires et leur conformité. Un dossier incomplet génère une demande de compléments qui rallonge le processus de 6 à 10 semaines en moyenne.

L’instruction technique et financière s’étale entre 1 et 5 mois selon la complexité du projet. Des échanges itératifs peuvent intervenir pour préciser certains points. Répondez systématiquement sous 10 jours ouvrés maximum pour éviter un classement sans suite.

Le passage en commission d’attribution marque le moment décisif. Les commissions se réunissent selon un calendrier fixe, généralement mensuel ou trimestriel. La notification officielle intervient entre 2 et 4 semaines après, sous forme de courrier recommandé précisant le montant accordé, les conditions d’utilisation et le calendrier de versement.

-

Dépôt du dossier sur plateforme dédiée — Accusé de réception automatique -

Vérification de recevabilité administrative — Contrôle présence pièces obligatoires -

Phase d’instruction technique et financière — Échanges avec instructeur, demandes de compléments éventuelles -

Passage en commission d’attribution — Vote des membres de la commission -

Notification officielle (accord ou refus) — Courrier officiel avec montant et conditions -

Signature de la convention d’attribution — Engagement contractuel réciproque -

Premier déblocage de fonds — Sur présentation justificatifs de paiement

Questions fréquentes sur le montage de dossier

Peut-on démarrer le projet avant l’accord officiel ?

La règle générale est stricte : tout démarrage des investissements avant notification officielle d’accord rend le projet inéligible. Certains dispositifs prévoient néanmoins des dérogations explicites autorisant un démarrage anticipé sous conditions. Vérifiez impérativement le règlement du dispositif visé avant tout engagement financier. Un simple devis signé ou une commande ferme peuvent suffire à bloquer l’éligibilité.

Combien de temps conserver les justificatifs après versement ?

Les financeurs publics imposent généralement une obligation de conservation de 10 ans à compter du dernier versement. Cette durée permet les contrôles a posteriori de l’Inspection Générale des Finances ou de la Cour des Comptes. Conservez factures acquittées, preuves de paiement bancaires, liasses fiscales correspondantes et tous documents probants relatifs au projet financé.

Que se passe-t-il en cas de refus du dossier ?

Un refus n’est jamais définitif. Vous recevez une notification motivée précisant les raisons : projet non éligible au regard des critères du dispositif, budget annuel épuisé, dossier incomplet ou incohérences détectées. Vous pouvez reformuler votre demande sur un prochain appel à projets en corrigeant les points bloquants identifiés, ou solliciter un autre financeur mieux adapté à votre typologie de projet.

Les avances remboursables sont-elles cumulables avec d’autres aides ?

Oui, dans le respect du règlement européen de minimis qui plafonne le cumul des aides publiques à 300 000 € sur trois exercices fiscaux glissants (montant applicable de 2024 à 2030). Ce plafond peut varier selon le secteur d’activité : transport routier, agriculture et pêche disposent de règlements spécifiques. Déclarez systématiquement l’ensemble des aides déjà perçues dans votre dossier pour permettre à l’instructeur de vérifier la compatibilité réglementaire.

Peut-on modifier le projet en cours d’instruction ?

Oui, mais uniquement avec accord préalable de l’instructeur. Toute modification substantielle (montant global, nature des investissements prévus, calendrier de réalisation) doit faire l’objet d’un avenant au dossier initial déposé. Les modifications mineures (ajustement de fournisseur à prestation équivalente, décalage de planning inférieur à 3 mois) sont généralement acceptées par simple notification écrite. Documentez systématiquement toute évolution pour sécuriser votre conformité lors des contrôles ultérieurs.

Vos prochaines étapes concrètes après ce guide

La constitution d’un dossier d’avance remboursable repose sur une approche méthodique en trois temps : identifier le financeur dont le périmètre d’intervention correspond exactement à votre projet, rassembler l’intégralité des pièces justificatives selon une architecture administrative-technique-financière cohérente, et anticiper un calendrier d’instruction qui s’étend généralement entre 3 et 12 mois selon les organismes.

Vos trois priorités immédiates

- Vérifiez dès maintenant la validité de votre KBIS et de vos attestations fiscales et sociales

- Rassemblez l’historique des aides de minimis perçues sur les 3 derniers exercices fiscaux

- Contactez le financeur identifié pour confirmer l’ouverture du dispositif visé et son calendrier de commission

Engagez dès maintenant un dialogue avec l’instructeur du dispositif ciblé. Cette prise de contact préalable permet de valider l’éligibilité de principe de votre projet et d’identifier les spécificités attendues par la commission.